摘要:提到百润股份,大家都知道是做RIO预调鸡尾酒的,公司也做香精香料,是国内香精行业的首个上市公司,并且两个领域都是国内的龙头。但可能新进入资本市场的投资者不知道,RIO(锐澳)是巴克斯酒业的产品,而巴克斯酒业作为百润的收购标的,5年暴增了55...

提到百润股份,大家都知道是做RIO预调鸡尾酒的,公司也做香精香料,是国内香精行业的首个上市公司,并且两个领域都是国内的龙头。但可能新进入资本市场的投资者不知道,RIO(锐澳)是巴克斯酒业的产品,而巴克斯酒业作为百润的收购标的,5年暴增了5563万倍。

巴克斯酒业曾是百润的子公司,在上市之前以100元的价格被百润剥离给了大股东刘晓东等人,上市后,以战略发展为由,又将巴克斯以近50亿元的高价收购回来。母公司低卖高买子公司本无可厚非,但其一卖、一买发生在母公司上市前与上市后,对同一资产的价值评价反差极大,母公司的股权结构在并购前后也发生了巨大的变化,并购前密集增资、多次分红送转,这一系列眼花缭乱的操作,让我们不得不怀疑公司大股东存在掏空上市公司的动机。

巴克斯酒业于2003年由上海百润及三名自然人王朝晖、张其忠和谢霖一起出资设立,百润占60%股份。

2006年10月,三位自然人将巴克斯酒业40%股权转让给百润有限,巴克斯随即成为上海百润的全资子公司。

2009 年6月,百润将巴克斯酒业100%股权以100元价格转让给刘晓东等17 位自然人股东,刘晓东持股51.74%。

2009年8月28日,刘晓俊等5位自然人将其持有的巴克斯酒业股份原价转让给刘晓东和柳海彬,公司股东减少至12人。

2009年9月11日-2013年11月30日,巴克斯酒业12位股东先后三次同比例增资,注册资本从500万增至1亿元。

2011年3月25日,百润股份在深交所上市。

2013年11月4日,巴克斯酒业第四次股权转让,代持人顾静将其持有的巴克斯酒业股份转让给丈夫高原。

2014年3月12日,巴克斯酒业发生第五次股权转让,柳海彬将其持有的部分股权转让给妻子马晓华和姐夫温浩;

2014年5月,巴克斯酒业第四次增资至1.2亿元,出资方共计出资3000万元,其中包括两大员工持股平台民勤投资、旌德投资。

2014年9月12日,百润发布公告,以56.63亿元价格收购巴克斯酒业100%股权,均以发行股份方式支付。

2016年1月份,百润发布公告称,公司拟以不低于41.33元/股的价格,向包括实际控制人刘晓东在内的特定对象发行数量不超过5700万股的股票。

2016年12月21日,百润股份公告显示,百润股份向巴克斯酒业增资4.5亿元,拟用于在四川和广东投资建设预调鸡尾酒生产基地。

首先我们把时间拨回到2008年,也就是百润剥离巴克斯的前一年。当时预调鸡尾酒行业还处于启蒙阶段,但由于公司成立伊始就专注于RIO(锐澳)预调鸡尾酒的开发、生产及市场开拓,到2008年,RIO(锐澳)品牌已覆盖中国80多个城市,我们认为行业已具备快速增长的潜质;公司当年也扭亏为盈,市场培育和资金投入已基本完成。

就在这样一个背景下,2009年,所谓“产品技术含量不高、大比例依赖代工且盈利能力不确定”的巴克斯酒业被百润股份以100元的“象征性”价格剥离给了大股东。被剥离当年,巴克斯的财务状况和盈利水平都有明显的改观,2009年后,巴克斯酒业的净利润实现阶梯式级别的增长。留下巴克斯不会对百润短时间的经营造成影响,相反地,巴克斯已经具备为母公司创造净利润的潜质。因此,我们分析这既不符合百润成立巴克斯酒业的初衷,也不符合市场发展的趋势,100元的转让价格缺乏足够的合理性。

——你不知道我为什么狠下心,盘旋在你看不见的高空里。

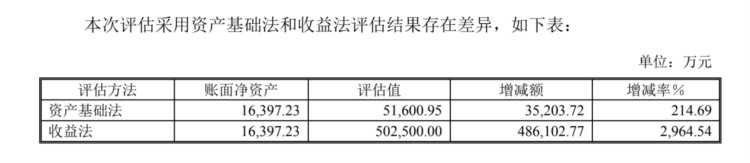

如果说2009年巴克斯酒业以100元被出售,存在低估可能,那么2015年的巴克斯酒业又值50亿元吗?

50亿是怎么来的呢?公司拟采用两种方法:资产基础法和收益法,资产基础法简而言之,有多少就是多少。收益法则是充分考虑到未来的收益,估算出未来的现金流,再进行折现。

百润股份表示,“被评估单位是一家具有较高获利能力的企业,未来经济效益可持续增长,其预期收益可以量化、预期收益年限可以预测、与折现密切相关的预期收益所承担的风险可以预测......”。即使不开天眼看,这么高的估值溢价,确定是充分考虑到风险吗?该并购属于关联并购,上市公司收购大股东资产,这些股东是否存在对未来资产的乐观预期、以及风险回避倾向?

进行并购之前,巴克斯酒业发生了数次股东增资,共计1.25亿元。其增资节奏和当初被当作“不良资产”被剥离时不无反差。巴克斯酒业的股东与百润股份之间存在一定的利益关系,其股东很可能利用他们在上市公司的决策优势来增加其未来的持股比例。

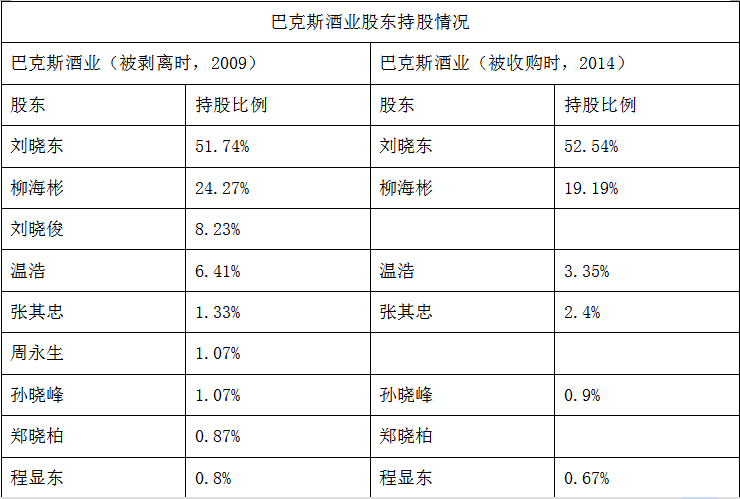

从百润股份剥离后,巴克斯酒业开始密集增资,筹划上市。2009年6月8日,百润将巴克斯酒业转让给刘晓东等17人,这17人即为当时上海百润的股东。巴克斯酒业股东持股情况如下表所示:

随后刘晓俊、周永生、郑晓柏、黄冰等五位自然人股东于2009年8月28日将其持有的巴克斯酒业股份原价转给刘晓东和柳海彬。

2009年至2013年11月30日,巴克斯酒业先后三次增资至1亿元,12位股东同比例增资。期间在2013年11月4日,巴克斯酒业发生第四次股权转让,代持人顾静将其持有的巴克斯酒业股权转回给丈夫高原。

2014年3月12日,巴克斯酒业发生第五次股权转让,柳海彬将其持有的部分股权转让给妻子马晓华和姐夫温浩; 2014年5 月,巴克斯酒业第四次增资至1.2亿元,与以往1元/单位注册资本增资价格不同的是,此次增资价格为1.5元/单位注册资本,出资方共计出资3,000万元,其股东在此期间产生了一些变化,新增股东为员工持股平台:上海旌德投资合伙企业与上海民勤投资合伙企业。

巴克斯酒业在2009至2014年,经过股东3次注资,合计1.15亿元。

并购完成后,第二大股东柳海彬与妻子马晓华合计持股占比近20%。而此次交易的对手方之一旌德投资为柳海彬间接持股,其合伙人之一刘晓俊是刘晓东的弟弟。其亲属不是百润股份的员工,更有意愿参与“掏空”来提高自己的收益。

如果把增资款计入投资成本的话,则其50亿元出售公司的回报是40倍。刘晓东等人向巴克斯酒业投入的1亿多元的增资款,与百润股份上市后其获得的现金分红大致相当。而2011-2013年刘晓东等17人获得的分红款(税后)约1.04亿元。与2009年至2014年期间巴克斯酒业股东的增资金额相当。我们可以认为,现金分红是增资的来源。

2015年3月31日并购前,与2015年12月31日并购后,百润股份前十大股东持股情况如下表。

截至2015年12月31日,各机构已被全部挤出上市公司前十大股东行列,合计占有上市公司股份达82.17%之多,第一大股东刘晓东的持股比例也从38.80%扩大至47.63%。与前两大股东关系紧密的自然人也进入前十大股东行列。

百润股份的控制权和决策权在并购之前就掌握在大股东手中,他们完全有能力有机会影响上市公司的决策,来谋求更大的经济利益。而并购之后大股东的持股比例更意味着在公司绝对的话语权,其他股东的股权被严重稀释,股东大会的存在形同虚设。

收购方案公布后,百润股份股价因收购资产的利好消息而猛涨。并购的高估值溢价以及并购双方的关联关系并没有影响投资者的决策,反而增强了投资者的信心。究其原因,这背后离不开高业绩承诺的支持,即业界俗称的“业绩对赌”。 投资者“天真”的认为这激进的业绩承诺是可以实现的。

从2015年第三季度开始,百润股份的业绩就出现大幅下滑,2016年行业进入快速通道后,高毛利和高成长吸引了众多白酒和食品巨头进入市场,行业竞争愈发激烈。由于“尝鲜”热情褪去、山寨产品过多,行业被迫进入整合阶段。百润由于前期大规模铺货导致库存增加,致使2016年公司未完成业绩承诺。2017年巴克斯酒业虽实现扭亏为盈,但是该业绩距离其被收购之初许下的业绩承诺相差甚远。

——是否对你承诺了太多?还是我业绩原本就不够?

在并购的时候,百润股份与相关方签署了业绩承诺,但是业绩完成情况却不尽如人意,如下表所示:

巴克斯仅在2015年首年并表时完成了业绩承诺,随后2016年和2017年连续两年没有完成,且距离承诺金额相差巨大,相差分别约7.76亿元和5.81亿元。

百润股份在收购巴克斯酒业时,是以发行股份作为对价进行支付。当时,百润股份以17.17元/股的价格共发行了2.88亿股,交易总价49.45亿。

2015年百润股份实施了高送转每10股转10股之后,交易方的股份总数就变为5.76亿股。 百润按一股8.585元/股的价格,支付这49.45亿给刘晓东等人。

2016年,业绩承诺约5.44亿元,实际的业绩亏损约2.3亿元;2017年业绩承诺约7.06亿元,实际完成的业绩只有约1.25亿元。

根据业绩补偿协议可知,各股东将按其在交易中取得的百润股份的股票数量的比例计算各自应当补偿的份额,总共需要补偿13.26亿(刨除15年超额完成的8%),按送转股后的发行价8.585元/股的价格的价格折算,16年、17年应补偿股份数量合计为4.11亿股。由百润股份以1元的价格进行回购并予以注销。业绩补偿之后,刘晓东等17位股东因出售巴克斯酒业换取的百润股份股权仅剩不足1.647亿股。

但完成补偿后,按照12.89元/股的交易均价该笔股权市值21.23亿元,其中刘晓东所获股权剩余8653.7万股,市值11.15亿元。除此之外,2015年7月百润股份向所有股东每10股派发10元股利,刘晓东等人获得现金分红2.88亿元(税前),在业绩补偿之后,包括公司董事长在内的卖方,仍然剩余价值不菲的股票。

今年五月份,百润股份发布定增预案,公司计划定增不超过10.06亿元,扣除发行费用后将全额用于烈酒(威士忌)陈酿熟成项目,此次募资实际上是向上游原材料扩张,不过在此次定增扩产之前,百润股份已经开始向产业上游扩张了,但进度缓慢。从2019年年报看,截至2019年年底,四川生产工厂项目投资进度达到95.58%,已经基本进入收尾阶段。但与原计划2017年年底完工相比,已经延后两年之久了。

百润曾在2016年的前三个季度取得一定的去库存成效之时大举扩充产能,导致2016年的业绩亏损。不免让人怀疑,百润本次扩张战略的合理性。

这次在定增新规后,一众上市公司纷纷推出定增融资计划,但再融资松绑也会导致部分公司趁机圈钱输送利益行为的出现。

在经历了业绩失速之后,百润股份迎来第二春。目前行业的市场占有率达到了85%,由于食品饮料类企业难以短时间迈过预调酒的进入门槛,近两三年出现强大竞争对手的概率较小,有很强的壁垒。不过,未来市场占有率下降是一定的,百润股份需要提升自己的产能利用率并积极的培育市场,这样也能够通过行业规模的增长,实现业绩的稳步提升,以此回报中小股东。

股民最不愿意看到的就是自己投资的企业的管理层出现失职与失信行为。资本市场的险恶与贪婪从未该改变,总能让人不惮以最坏的恶意去揣测。作为韭菜,更应该学会甄别,对那些“看不懂的操作”做一些深入研究,对自己的投资标的严格把关。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。